Autor: Mariusz Tymosz

Pytając statystycznego Polaka co daje większą stopę zwrotu w długim terminie: inwestycje w akcje, czy nieruchomości odpowiedź będzie jedna – nieruchomości. Takie stanowisko nie może dziwić, bowiem Polak kocha nieruchomości i w większości nie lubi akcji. Wśród nas panuje przekonanie, że giełda to kasyno, a kupowanie akcji jest dla „arystokracji”, jak stwierdził sam prezes GPW Marek Dietl. Oczywiście nie jest to prawda, ale im bardziej nieefektywny rynek, taki jak GPW, tym bardziej można tak uważać.

Ograniczając się tylko do rynku polskiego ma to swoje uzasadnienie, jednak na świecie sytuacja wygląda już nieco inaczej. Postanowiliśmy przyjrzeć się bliżej tematowi i przedstawić Wam kilka niezaprzeczalnych faktów o wypracowanych stopach zwrotu dla akcji i rynku nieruchomości na przykładzie raportu „The Rate of Return of Everything, 1870-2015” przygotowanego przez Federal Reserve Bank of San Francisco i zebranych danych na przestrzeni 150 lat.

Przypadek Polski

W Polsce nieruchomości wygrywały z rynkiem akcji przez lata. Średni wzrost cen od 2006 roku wyniósł około 165%.

W zależności od miasta było to: 89% w przypadku Warszawy, Olsztyna 123%, a Łodzi 250%. Średnioroczna stopa zwrotu wyniosła zatem 6,3%. Do tego trzeba by doliczyć rentowność z najmu, która według danych w długim terminie wynosi około 4%, co w sumie daje nam około 10% rocznie.

W tym samym czasie patrząc na szeroki indeks WIG, niewiele się działo. W analogicznym okresie wygenerował on średnioroczną stopę zwrotu na poziomie około 3%. Wynik raczej mało satysfakcjonujący i dużo poniżej większości światowych indeksów. Oczywiście były w tym czasie wybitne okazje inwestycyjne na GPW, ale nie mają one wpływu na ogólny obraz. Warszawska giełda nie ma łatwego życia, nie szanują jej politycy, zmęczeni są nią inwestorzy, a firmy chętniej z niej uciekają niż na nią wchodzą. Przez cały 2022 rok nie było ani jednego IPO na głównym parkiecie, zaś kursy tych które weszły w 2021 roku straciły na wartości więcej, niż główny indeks.

Nieruchomości są bardziej stabilne

Jak wynika z raportu „The Rate of Return of Everything, 1870-2015” i zebranych danych z 16 krajów świata, można zweryfikować, czy naprawdę w długim terminie lepiej opłacają się akcje, czy nieruchomości.

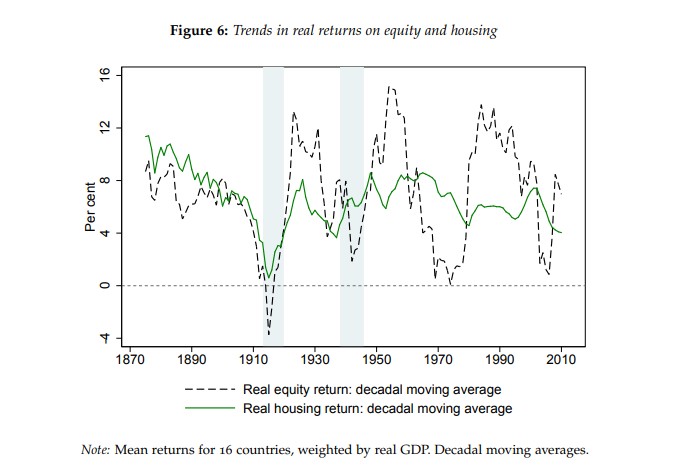

Na przedstawionym poniżej wykresie widzimy realną stopę zwrotu z nieruchomości i akcji. Przedstawione dane uśredniają wszystkie analizowane rynki i pokazują kroczącą średnioroczną 10-letnią stopę zwrotu. Wyraźnie widać, że nieruchomości zachowują się o wiele stabilniej. Istniało w tym czasie wiele 10-letnich okresów, gdzie średnioroczną stopa zwrotu dla rynku akcji była ujemna. Natomiast nie istniał ani jeden taki okres dla nieruchomości. Warto podkreślić, że stopa zwrotu bardzo mocno zależy od okresu, w którym inwestujemy. Zysk znacząco malał w okresach konfliktów zbrojnych i podwyższonej inflacji, z jaką sytuacją mamy obecnie doczynienia.

Z wykresu możemy wyczytać również, iż przed II wojną światową realne zwroty z mieszkań, bezpiecznych aktywów i akcji podążały zdumiewająco podobnymi trajektoriami. Dopiero po fali deregulacji i prywatyzacji z lat 80 zwroty z akcji przyspieszyły. Kolejnym ważnym wydarzeniem był światowy kryzys finansowy, który odcisnął swoje wyraźne piętno na akcjach i do pewnego stopnia, także na stabilnym rynku nieruchomości.

Realna stopa zwrotu z nieruchomości i akcji za ostatnie 150 lat

Źródło: https://www.frbsf.org/

Akcje obecnie lepsze

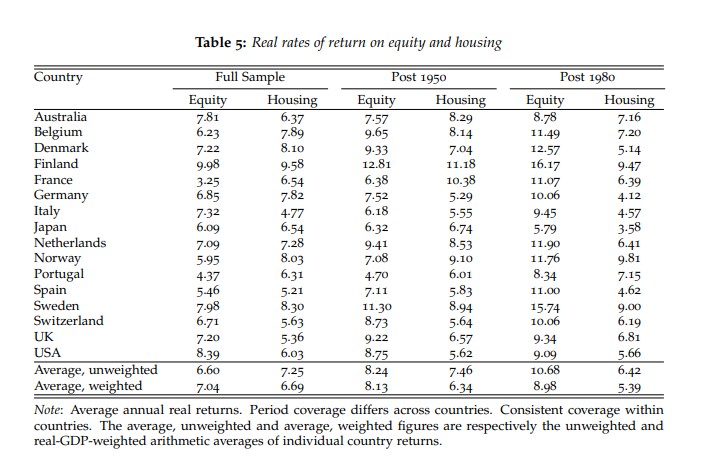

Biorąc pod uwagę okres 1870-2015 zwroty z akcji i nieruchomości znajdują się na podobnym poziomie i wynoszą około 7%. Sytuacja zmienia się nieznacznie na korzyść akcji po 1950 roku, wtedy to akcje dawały konsekwentnie większe średnie stopy zwrotu niż rynek nieruchomości. Po roku 1980 przewaga akcji nad nieruchomościami jeszcze bardziej się powiększyła. Średnioroczna stopa zwrotu wypada aż o 4 punkty procentowe na korzyść rynku akcyjnego.

Warto podkreślić, iż nie ma żadnego rozwiniętego kraju, gdzie po 1980 roku to nieruchomości wygrywałyby z akcjami! Fakt ten dla wielu Polaków może wydawać się nie do pomyślenia.

Średnioroczne realne stopy zwrotu z akcji i nieruchomości, w różnych okresach historii

Źródło: https://www.frbsf.org/

Długoterminowe stopy zwrotu z ryzykownych aktywów w większości analizowanych krajów są zbliżone i wynoszą blisko 6–8% rocznie, co należy uznać za solidny zwrot z inwestycji. Poziomy te różniły się jednak w zależności od badanych krajów, a przypadki Portugalii i Francji są tego najlepszym przykładem.

Wyróżniającą i ważną cechą obu rodzajów aktywów jest ich płynność. O ile w przypadku płynnych akcji spółek nie będziemy mieli problemu z szybką sprzedażą, to z nieruchomościami bywa już różnie. Nie ma nic wyjątkowego w tym, że sprzedaż domu, lub mieszkania trwa po kilka miesięcy, a zdarza się że nawet kilka lat – wtedy kiedy chcemy uzyskać atrakcyjną cenę. Trzeba pamiętać, że rynek nieruchomości podlega cyklom koniunkturalnym. Ostatnie kilkanaście lat było swoistym eldorado dla rynku nieruchomości w Polsce, ale ta sytuacja nie będzie trwała wiecznie. Kluczowe okażą się wtedy doświadczenie i specjalizacja w danej dziedzinie.

Akcje, czy nieruchomości?

Najbardziej zaskakującym wynikiem z raportu jest to, że długoterminowe zwroty z nieruchomości i akcji wyglądają wyjątkowo podobnie.

Odpowiedź na pytanie „Na czym obecnie zarobimy więcej? nie jest już taka jednoznaczna. Jak wspomnieliśmy wiele zależy od okresu w jakim rozpoczynamy inwestycje, a także kraju w jakim lokujemy oszczędności. W celu osiągnięcia najlepszych wyników dobrze jest znać i rozumieć dany rodzaj aktywów. Jeśli tego nie wiemy do wszelkich inwestycji należy podchodzić z odpowiednim dystansem, chyba że korzystamy z usług ekspertów w swojej dziedzinie.

Obserwując rynek nieruchomości w Polsce widzimy się, że hossa jest za nami, a stopy zwrotu nie będą już prawdopodobnie tak atrakcyjne jak do tej pory. Prognozowane obniżki stóp procentowych prze NBP nie spowodują nagłego powrotu inwestorów na ten rynek, a zapowiadane programy rządowe według ekspertów nie rozwiążą wszystkich problemów.

Z kolei warszawska giełda, która swoje prosperity ma już za sobą i od tego dłuższego czasu nie może wskoczyć na właściwe tory w naszej ocenie również nie jest ona optymalnym rozwiązaniem. W przeciwieństwie na przykład do Wall Street! To właśnie rynek kapitałowy w USA uważamy za najlepszy wybór dla inwestorów w najbliższych latach.