Autor: Krzysztof Marczak

Jak wiadomo, na podsumowanie roku trochę za wcześnie, ale jak wiemy z historii, kiedy już wszystko będzie jasne, internet przeżyje prawdziwe trzęsienie ziemi od ilości ocen, analiz i prognoz. Jako praktycy rynku mamy niewielkie szanse przebić się w tym zgiełku, zdominowanym przez giełdowych opowiadaczy, stąd tym razem podejdziemy do tego tematu dużo wcześniej. Po pierwsze dlatego, że jest trudniej, co dla profesjonalisty jest motywacyjnym wyzwaniem, a po drugie dlatego, że właśnie teraz jest dobry czas na podejmowanie decyzji, a nie kilka tygodni później, kiedy wszystko stanie się jasne.

Co dalej Wall Street?

Dobre pytanie. Jak już wcześniej nakreśliliśmy w „Czy to już bessa?”, od kilku dekad bear market (bessa) zmienił wyraźnie swój charakter i zamiast klasyki teorii DOW w postaci krachów i następującego potem ożywienia obserwujemy obecnie głębsze korekty, które potem przechodzą w fazę „moving sideways”, czyli kanałów cenowych (nie jestem zwolennikiem tego tłumaczenia na polski, bo w przypadku indeksu wartość nie jest jego ceną).

Klasykę tego modelu mieliśmy okazję obserwować na przełomie millenium, ale na tym normalna giełda polega, że ewoluuje wraz z mentalnością jej udziałowców, bez względu na to, czy ta mentalność zmienia się pod wpływem i z udziałem technologii, czy też nie.

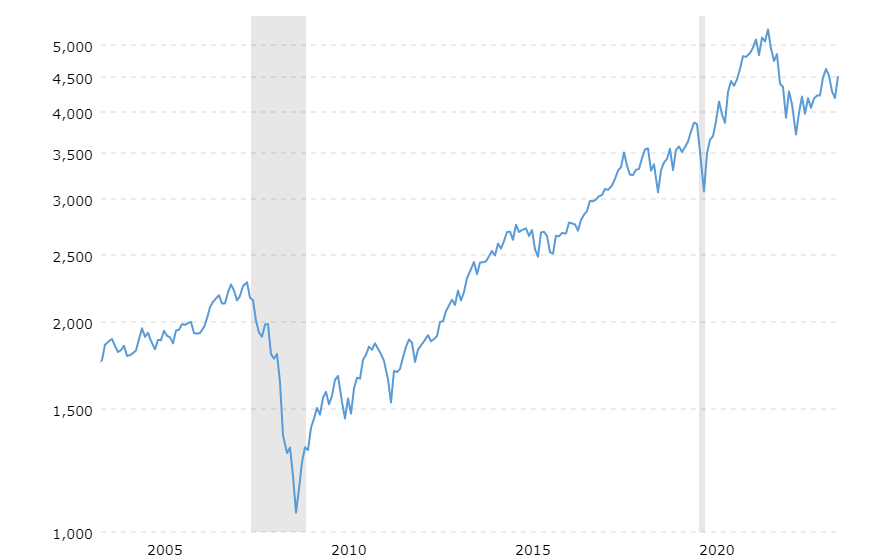

I to jest właściwie odpowiedź na pytanie zawarte w tytule w dużym obrazie, czyli długoterminowo. Dlatego dopóki szczyt ze stycznia 2021 nie zostanie przekroczony i (uwaga!) potem nie pojawi się nowy trend, to w międzyczasie, który może potrwać, będziemy mieli do czynienia z rozmaitą kombinacją kanałów, które również ewoluują razem z giełdą.

Wartość indeksu S&P500 na przestrzeni 20 lat

Co to oznacza dla przeważającej większości inwestorów, emerytów, obserwatorów i opowiadaczy? To co zawsze. W długiej perspektywie czy to lubimy, czy nie, zawsze wygrywa rzetelna analiza oparta na rozumieniu finansowej statystyki. A ta z kolei nie zawsze brzmi, ani dobrze ani ciekawie. Dlatego nie spodziewajmy się nadzwyczajnych objawień w Internecie, ani nadzwyczajnie trafnych prognoz. Wręcz przeciwnie, w tej fazie najpewniej będzie urodzaj przepowiadaczy krachów, analiz i prognoz popartych najprzeróżniejszymi obliczeniami i zestawieniami. Dlaczego mamy do nich stosunek ambiwalentny? To również wynika z doświadczenia. W swojej kilkudziesięcioletniej bytności na Wall Street żadne z nich nigdy nie okazały się dużo bardziej przydatne od innych, chociaż wiele było dobrze przygotowanych i ciekawych. Zanim ulegniemy magii tych prognoz warto przypomnieć, że nikt naprawdę nie wie, kiedy giełda „ruszy” bez względu na to, jakie to fundamentalne wynurzenia za tym stoją. Pozwolę sobie przypomnieć, że parkiet czasem podąża za logiką, czasem za analizą fundamentalną, czasem za techniczną a czasem nie zważa na nic. Jedyne sensowne wyjście to inwestować, czekać i nie kombinować. Wall Street zna miliony historii takich, co chcieli giełdę „przechytrzyć”.

Czekanie na Mikołaja

Ktokolwiek pierwszy powiązał presję kupna występującą na Wall Street pod koniec roku z Mikołajem (Santa) miał niewątpliwy talent marketingowy. Nikt nie wie, czy w tym albo innym roku „Santa” zawita na nowojorski parkiet, ale warto mieć na uwadze, że zwyżki wartości indeksów w tym czasie są częste i dynamiczne. Zatem jeżeli prawidłowo rozumiemy „przesłanie” powyższego akapitu, nie będziemy mieli wątpliwości co robić. Nasza rekomendacja tutaj jest taka sama jak 10 lat temu i 20 lat temu i zawiera się w prostej instrukcji – „nie zgadywać”. Skoro szanse na wzrost są w tym okresie wyższe, to warto być częścią giełdowego parkietu bez względu na to czy to, się stanie, czy nie. Jeżeli nie – to mamy satysfakcję z tego, że jesteśmy zdyscyplinowanym i doświadczonym inwestorem, jeśli tak to satysfakcja jest podwójna. Jeżeli ktoś, oprócz tego lubi „Mikołajowe” rozważania to powinien spojrzeć na siłę kupna w dniu 27 października tego roku, kiedy indeksy sięgnęły przez moment historycznych poziomów wsparcia i reakcja, jaka po niej nastąpiła. To pokazuje wyraźnie, że masa kapitałowa szukająca ulokowania już tu jest. Czy przeważy i w jakim stopniu nikt tego nie wie. Dlatego doświadczony inwestor nie zawraca sobie tym głowy. Sztuka inwestowania i wróżenie przyszłości to dwie zupełnie odmienny dziedziny, w żaden sposób ze sobą analitycznie niepowiązane. Warto o tym pamiętać.

Złoto, czyli ostatni krzyk mody

Niedawne zwyżki cen złota ponownie nakręciły euforię, zwłaszcza medialną. Jest to o tyle zrozumiałe, że złoto to nie tylko „commodity”, ale również marka handlowa, podobnie jak Coca-Cola czy Apple.

Działanie marki handlowej znamy wszyscy. Wystarczy hasło „złoto” i już budzą się emocje. Jednocześnie wszyscy wiemy, że nic tak nie wykrzywia naszych decyzji inwestycyjnych, jak właśnie emocje.

Bardzo popularny w Polsce 20 lat temu i już zapomniany Larry Williams chwalił się w tamtych czasach swoją metodą tradingu srebrem w powiązaniu z kontraktami na T-Bonds, 30-letnimi obligacjami skarbowymi USA. Pomimo że wyniki, które osiągał były dużo lepsze od „złotych”, zainteresowanie było średnie. Łatwo to wytłumaczyć – srebro jest słabszą marką niż złoto i dlatego trudniej je wypromować. Stąd też łatwo zrozumieć, dlaczego w polskich mediach złoto przykuwa większą uwagę niż gdzie indziej. W Polsce praktycznie nie ma firm ani zawodowych traderów specjalizujących się w rynku commodities. A skoro nie ma profesjonalnej bazy, to pozostają media i emocje.

Cena złota ($/uncje) w ostatnich 25 latach

Nasze podejście do „złotych” inwestycji opisaliśmy już wcześniej w „Goldblind”. Korzystając z okazji, warto zwrócić uwagę na większy obraz rynku złota. Jak widać pomimo wszelakich mitów, trendów i euforii złoto po raz kolejny stara się przebić ponad poziom 2000 $/uncje, który jest niewiele wyższy od najwyższej ceny sprzed 10 lat. W tym samym czasie Wall Street wzrosła trzykrotnie, płaciła dywidendy, ludzkość zbliżyła się do sztucznej inteligencji, świat się zmienił, a złoto… dalej swoje. Pomimo że trendy w swojej ostatniej fazie napędzają się same sobą i są często nieczułe na logikę to prędzej czy później nadchodzi otrzeźwienie. I to chyba najlepiej tłumaczy zachowanie złota.

Co dalej?

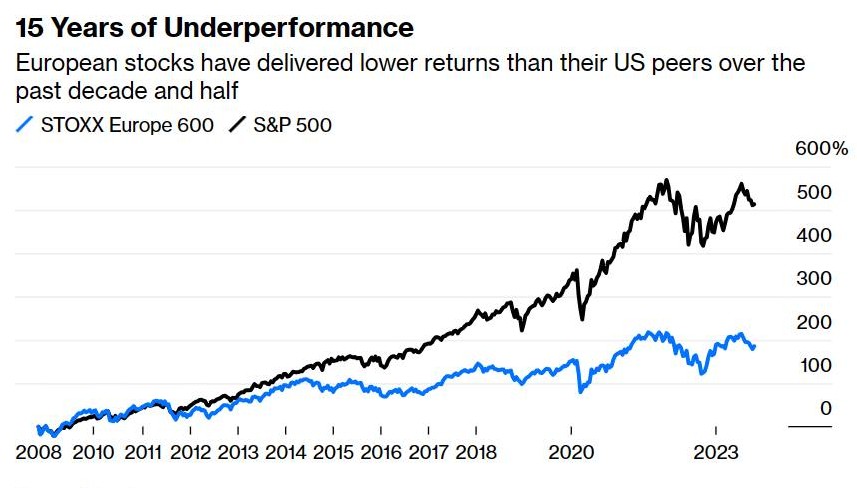

Rok 2023 jeszcze się nie skończył, ale wszystko wskazuje na to, że Wall Street ponownie będzie liderem. Ponownie chcę przypomnieć, że promujemy inwestowanie na rynku amerykańskim od ponad 20 lat, łącznie z okresem, kiedy w Polsce jeszcze obowiązywała euforia na giełdzie warszawskiej jak również potem, kiedy nastała moda na rynki europejskie. Co do GPW – to temat niewart uwagi a załączony wykres z ostatnich 15 lat pokazuje dobitnie, jak bardzo sympatycy giełd europejskich się pomylili.

Porównanie indeksu S&P500 vs Stoxx Europe 600 (USD) w latach 2009-2023

Dlaczego tak się stało? W przypadku naszego krajowego środowiska wytłumaczenie jest bardzo proste. Podczas gdy wszyscy powtarzają znane formułki i cytaty, że do inwestowania należy podchodzić racjonalnie, w praktyce rzadko je stosują. Dlatego warto kolejny raz przypomnieć, że giełda nie dba o nasze sympatie i uczucia, łącznie z tymi patriotycznymi oraz sympatiami politycznymi. Zadanie profesjonalnego inwestora polega na lokowaniu zarządzanego kapitału w jak najbardziej bezpiecznych warunkach dających możliwość najlepszego i najbardziej stabilnie przyrastającego zysku. Promowanie i wychwalanie inwestycji, których analiza nie daje szans na osiągnięcie dobrych wyników nie ma nic wspólnego z profesjonalizmem, bez względu na to, ile mamy czytających i polubień oraz jak długo o rynku piszemy.

Dlatego zamiast tradycyjnych sloganów powtórzymy tutaj po raz kolejny „Happy Goodwin” i „Happy Wall Street”. Dla rozumiejących przesłanie tego tekstu nie będzie to na pewno zaskoczeniem.