Autor: Mariusz Tymosz

Termin recesja kojarzymy z pogorszeniem tempa wzrostu gospodarczego. Po łacinie „recessio” oznacza „cofanie się”. Ostatnio w kraju nad Wisłą określenie to było odmieniane niemal przez wszystkie przypadki. Ze względu na działalność w branży inwestycyjnej, uwagę naszą przykuła recesja, ale w przypadku polskich funduszy inwestycyjnych. My i nasi czytelnicy doskonale zdajemy sobie sprawę z sytuacji, z jaką mamy do czynienia na krajowym rynku kapitałowym. Niewiele jednak mówi się o kondycji funduszy inwestycyjnych, a te elementy są ze sobą mocno sprzężone i nie może być mowy o dobrym funkcjonowaniu, tylko jednego z nich. Mówiąc bardziej obrazowo sytuacja na rynku funduszy inwestycyjnych, wygląda gorzej niż stan polskiej gospodarki.

Sytuacja na krajowym rynku funduszy

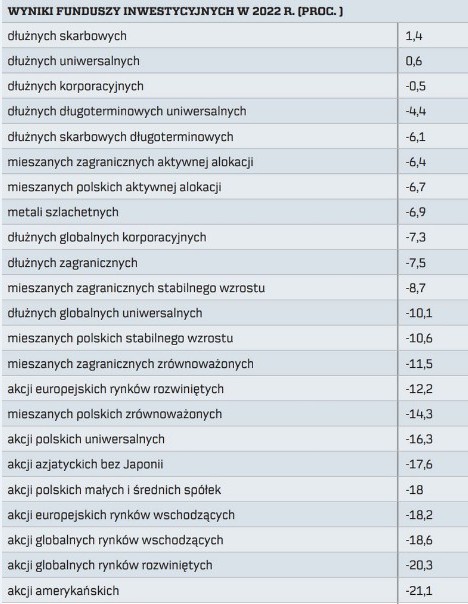

Rok 2022 jest najgorszym okresem dla rynków kapitałowych na świecie od 2008 roku. Ryzyko globalnej recesji, wojna na Ukrainie, wysoka inflacja i niejednoznaczna polityka NBP poturbowały znacząco polskie fundusze inwestycyjne. Ostatnie kilkanaście miesięcy były jednym z trudniejszych okresów w historii dla funduszy w Polsce. Tylko od października 2021 do jesieni 2022 roku wartość ich aktywów zmalała o blisko 50 mld. złotych, część wycofali klienci, a część wynikała ze spadku cen aktywów będących w portfelach funduszy. Obecnie mamy chwilę wytchnienia i częściowy powrót kapitału na rynek. Nie oznacza to jednak, że problemy zniknęły.

Na czym zarabiają najwięcej fundusze inwestycyjne? Tak, jest to głównie opłata za zarządzanie! Wyliczana jako procent aktywów.

Aby zrozumieć istotę problemu należy odpowiedzieć sobie na pytanie „Na czym zarabiają najwięcej fundusze inwestycyjne”? Tak, jest to głównie opłata za zarządzanie! Wyliczana jako procent aktywów, czyli im więcej zgromadzonych środków, tym większe przychody z tego tytułu, a te w 2022 roku spadły o ponad 20% rdr. Koszty dla funkcjonowania podmiotu w dużej części są stałe, natomiast powiększa się zakres obowiązków regulacyjnych, a to pochłania co raz więcej zasobów i negatywnie wpływa na ostateczny wynik finansowy TFI.

Bardzo słabe wyniki większości polskich funduszy za 2022 z pewnością nie będą stanowiły zachęty dla nowych klientów w najbliższym czasie. Nie pomaga również nasza giełda, na której ostatnio brak znaczących IPO, a kolejne spółki jak Ciech, czy Kernel mają być wycofane z warszawskiego parkietu przez swoich właścicieli.

Czy możliwe jest pozytywne zaskoczenie?

Wydaje się mało prawdopodobne, aby fundusze w Polsce mogły nas czymś zachwycić. Wiele wskazuje na to, że będą płynęły razem z prądem, a ten od lat jest niezmienny. Stopy zwrotu na przestrzeni ostatnich kilkunastu lat większości spółek na GPW są oględnie mówiąc niezadowalające. Dlatego i wyniki funduszy mamy słabe. Wig20 w przeciwieństwie do niemieckiego DAX, czy amerykańskiego S&P500 jest dużo poniżej poziomów z 2007-2008 roku i niewiele wskazuje, że odzyska swój dawny wigor.

Obecnie TFI muszą zmagać się z konkurencją w postaci lokat, czy funduszy pasywnych tzw. ETF-ów.

Co więcej, obecnie TFI muszą zmagać się z konkurencją w postaci lokat, czy funduszy pasywnych tzw. ETF-ów. Stosunkowo wysokie oprocentowanie lokat na poziomie 6-8% w skali roku dla wielu jest zadowalające. Jeśli wysokie stopy procentowe utrzymają się dłużej, a wiele na to wskazuje, nie będzie to sprzyjało napływowi nowych środków do TFI. Z kolei tanie fundusze ETF-y, których oferta jest już dla polskiego inwestora indywidualnego powszechnie dostępna, zyskują co raz większą popularność. Choć i tu z wynikami bywa różnie. W ofercie krajowej są zarówno polskie, jak i zagraniczne ETF-y z ekspozycją na indeksy europejskie oraz amerykańskie. Pozytywna końcówka roku na rynku akcji i obligacji pozwala jednak z niewielkim optymizmem patrzeć na rok 2023, ale nie zmienia to obrazu sytuacji.

Najtrudniejsze dopiero przed zarządzającymi

Dane KNF mają jednoznaczną wymowę, na krajowym rynku nie dzieje się dobrze. Spada wartość zarządzanych aktywów, a przychody maleją. Odwrócenie tego negatywnego trendu, będzie niezwykle wymagające i trudne, o ile w ogóle możliwe. PPK nie są tu żadnym panaceum, choć w niewielkim stopniu mogą podreperować sytuację na lokalnym podwórku.

Ryzyko wzrostu i tak wysokich opłat za zarządzanie w polskich funduszach inwestycyjnych jest jak najbardziej realne.

Ryzyko wzrostu i tak wysokich opłat za zarządzanie w polskich funduszach inwestycyjnych jest jak najbardziej realne. Przy małych aktywach trzeba pobierać większy procent, żeby wyjść na swoje. A skoro teraz aktywa się zmniejszają, a nie ma wielu argumentów, by zachęcić klientów do powrotu – mogą nas czekać podwyżki opłat. A to może bardzo pogorszyć konkurencyjność tych produktów. Wyniki inwestycyjne potrafią być loterią. Czasami zarządzający trafią z inwestycjami i zarobią więcej od rynku, a czasami po prostu stracą. Nie mamy na to wielkiego wpływu. Ale możemy przewidzieć koszt takiej inwestycji – ma on znaczenie nawet w krótkim terminie, a w długim wysokość opłat za zarządzanie może mieć ogromne znaczenie.

Do sprawnego i efektywnego funkcjonowania fundusze potrzebują skali do działania, a tej nie da robić się w rozproszeniu. Stąd jednym z rozwiązań może być konsolidacja na rynku TFI i stworzenie kilku dużych podmiotów. Dopóki była hossa, jednostki uczestnictwa się sprzedawały, a aktywa rosły, wszystko jakoś funkcjonowało. Obecnie część TFI, szczególnie tych spoza sektora bankowego, może mieć problemy z wypracowaniem zysku.

Jedno jest pewne w zmieniającym się dynamicznie otoczeniu makroekonomicznym krajowe fundusze, aby przterwać będą zmuszone dostosować się do nowych warunków, wyjść poza lokalne schematy, wprowadzić do oferty nowe produkty dające ekspozycje na rynki zagraniczne, czy surowce, a co najważniejsze wypracowywać zyski dla swoich Klientów.