Autor: Mariusz Tymosz

Kondycja polskich programów emerytalnych jest lustrzanym odbiciem polskiego rynku kapitałowego. Delikatnie rzecz mówiąc, wygląda mizernie, a szans na poprawę w najbliższym czasie nie widać. Oczywiście rządzący i przedstawiciele GPW mogą szukać winnych tego stanu rzeczy w postaci rozbioru OFE, wojny na Ukrainie, a tym samym zwiększonej awersji do ryzyka inwestorów zagranicznych. To głównie błędne zarządzanie GPW i brak wizji rozwoju long term spowodował zmniejszenie zainteresowania polską giełdą.

Pierwsze było OFE

Pierwsze kroki do reformy polskiego systemu emerytalnego miały miejsce pod koniec lat 90-tych. W związku z decyzjami politycznymi i nieprzychylnym czynnikiem demograficznym od 1999 r. zaproponowano nową strukturę systemu emerytalnego, który miał zapewnić Polakom godną jesień życia. Nowy system miał składać się z 3 filarów:

- I filar, czyli odkładnie w ZUS, miał stanowić podstawę oszczędzania na emeryturę;

- II filar, którego podstawą były Otwarte Fundusze Emerytalne, miał umożliwiać efektywne pomnażanie odkładanego kapitału na rynku. Dodatkową zaletą była możliwość dziedziczenia środków;

- III filar to natomiast dobrowolna, dodatkowa forma oszczędzania.

OFE miały pełnić dwojaka rolę. Po pierwsze miały być efektywnym i powszechnym narzędziem oszczędzania z myślą o emeryturze. Po drugie miały stanowić motor napędowy rodzimej giełdy. Stosunkowo szybko okazało się, że OFE nie spełniają swojej funkcji. Wysokie prowizje i opłaty za zarządzanie skutecznie odstraszały przyszłych emerytów. Co więcej, fundusze nie najlepiej poradziły sobie z międzynarodowym kryzysem finansowym z 2008 r., co znalazło przełożenie na aktywa uczestników OFE. Po przeprowadzonej reformie z 2013 roku składka na OFE stała się dobrowolna, a połowa jednostek uczestnika OFE zostało przeniesione do ZUS-u. Po przeprowadzonych reformach OFE stały się niewydolne, co automatycznie odbiło się na ich zyskach.

IKE i IKZE – mały udział w rynku

Kolejnym pomysłem na odciążenie państwa było wprowadzenie w 2004 roku IKE (Indywidualne Konto Emerytalne) oraz 2012 roku IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego). Były to produkty dające korzyści w postaci ulg podatkowych. Oba programy działają na zbliżonych zasadach, przy czym największa różnica polega na tym, że korzyści podatkowe są inaczej rozłożone w czasie.

Należy przyznać, że co do zasady programy należały do wyjątkowo atrakcyjnych dla przyszłych emerytów. Mimo to nie zyskały większego grona klientów. W opublikowanym w listopadzie 2020 roku raporcie Urzędu Komisji Nadzoru Finansowego wynika, że liczba kont IKE i IKZE stale rośnie, ale wolumen zgromadzonych w nich środków jest bardzo niski. Na koniec 2021 roku aktywa IKE wyniosły ponad 13 mld zł., zaś aktywa IKZE blisko 6 mld zł. Próba przebudowy systemu emerytalnego w Polsce i odciążenia ZUS wymagała zatem podjęcia dalszych działań.

PPK panaceum na wszystko

W styczniu 2019 weszła ustawa wprowadzająca w Polsce nową formułę oszczędzania na przyszłość w postaci PPK (Pracownicze Plany Kapitałowe). Idea jego opiera się na składce odprowadzanej do funduszu przez 3 strony: pracownika, pracodawcę oraz państwo. Rozwiązanie poniekąd atrakcyjne, ale.

Głównym czynnikiem ryzyka jest to, że – zgodnie z regulacjami rządowymi – nakazuje on inwestować 40% środków przekazywanych do funduszy w spółki z WIG20. A tam jak wiemy, rządzą spółki Skarbu Państwa, które nie są ani innowacyjne, ani wzrostowe, a coraz częściej nie są też dywidendowe. Co więcej podlegają dużym naciskom różnych grup interesu – przede wszystkim polityków. Sukcesywne osłabianie przez rządzących polskich spółek giełdowych może doprowadzić do sytuacji, w której nasze prywatne emerytury będą znacznie niższe niż być mogły. Wszystko przez to, że polskie fundusze emerytalne, które mają obowiązek inwestować dużą część pieniędzy klientów na polskiej giełdzie.

Aktywa PPK powoli, ale rosną i wynoszą już około 9 mld zł. Patrząc na krótki czas funkcjonowania programu, wynik ten należy uznać za satysfakcjonujący, szczególnie w kontekście IKE i IKZE i ich kilkunastoletniej historii na rynku.

Wyniki polskich programów emerytalnych

Średnia stopa zwrotu polskich funduszy emerytalnych za ostatnie 10 lat (licząc do czerwca 2022 r.) wynosi zaledwie 38,3%, czyli 3,3% rocznie, uwzględniając dywidendy i opłaty na rzecz zarządzających funduszami. A ile w tym czasie wyniosła inflacja? W okresie ostatnich 10 lat było to 29,3%, czyli 2,6% rocznie.

Dla porównania, inwestując w tym samym okresie w amerykański indeks największych spółek S&P 500, można było zarobić około 177%. Wynik ten z jednej strony pobudza wyobraźnię, ale z drugiej strony prowadzi do bardzo smutnej refleksji. Te 177% w skali 10 lat oznacza 10,8% zysku rocznie, czyli w każdym roku aż 8,2 punktu procentowego więcej, niż osiągnęły polskie fundusze emerytalne.

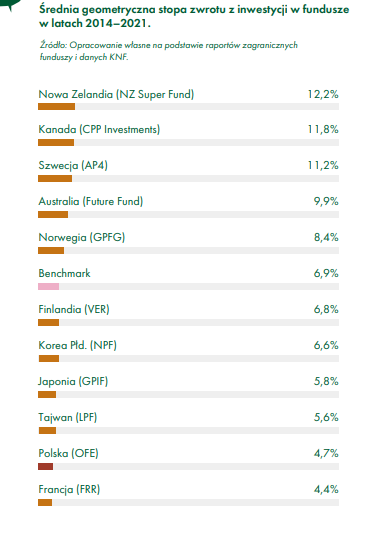

Patrząc szczerzej i porównując wyniki polskich funduszy emerytalnych na tle innych, rozwiniętych krajów nie jest wcale lepiej. Wyniki są jednymi z najgorszych na świecie, gorsze zanotowano jedynie we Francji.

Twoja godna emerytura

Co w takiej sytuacji powinien zrobić przyszły emeryt? Po pierwsze powinien chcieć inwestować w takie programy inwestycyjne, które pozwalają bardziej elastycznie operować na rynku kapitałowym, po drugie dają możliwość inwestowania w aktywa zagraniczne, w tym amerykańskie. Goodwin wydaje się tu zatem atrakcyjnym rozwiązaniem.

Dywersyfikacja naszych oszczędności i ich skuteczne inwestowanie na emeryturę powinno być jedną z najważniejszych decyzji finansowych jakie podejmujemy w życiu. Goodwin i jego unikatowa filozofia inwestowania pozwala na wypracowanie regularnych zysków, co w konsekwencji przełoży się na naszą godną emeryturę i spokojną jesień życia.