Autor: Krzysztof Marczak

Można mieć wątpliwości jak dokładniej przetłumaczyć ten tytuł na polski — „złotem oślepieni”, „zauroczeni” a może „w złoto zapatrzeni”? Tak czy inaczej, już samo tłumaczenie oddaje klimat naszego podejścia do wszystkiego, co złote. I trudno się tutaj dziwić, bo przecież nawet nasz pieniądz dumnie nosi tę nazwę. Jeżeli dodać do tego polską historię, łącznie z tą niedawną, w której złoto odgrywało ważną rolę to przepis na kolejny mit już gotowy. Wygląd tego kruszcu oraz rzadkość jego występowania były najważniejszymi powodami popularności złota przez długie stulecia, ale w obecnych czasach ten drugi czynnik nie ma już racji bytu. Wiele innych metali jak np. platyna jest droższych i mniej dostępnych od złota, a jednak rynek żółtego metalu w 21 wieku wciąż ma się nieźle. Spróbujmy popatrzeć bliżej, ile jest w tym rozsądku, a ile zauroczenia lub tradycji, poprzez rozebranie na części najbardziej popularnych mitów.

Mit numer 1 — złoto zawsze zyskuje

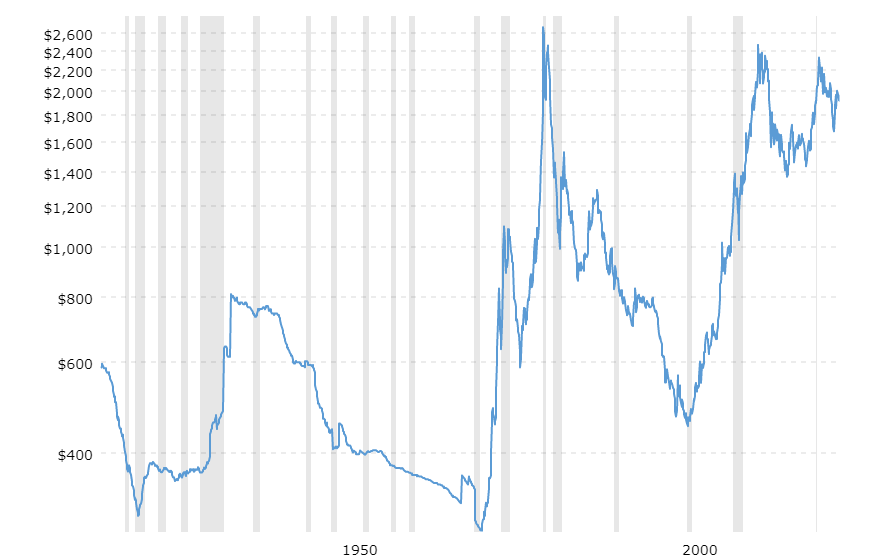

Ten mit jest szczególnie łatwy do zdemaskowania, a jednak wciąż ma się nieźle. A przecież wystarczy uważnie spojrzeć na historię ceny złota, żeby przekonać się, że jest nieprawdziwy.

Nietrudno zauważyć, że obecny „złoty trend” to wynik ostatnich kilku lat, kiedy jednak spojrzeć dalej w głąb historii okazuje się, że złoto nie tylko nie zawsze zyskuje, ale potrafi też przynosić dotkliwe straty, czyli zachowuje się podobnie jak wiele innych metali szlachetnych, których kontrakty terminowe notowane są na giełdach w Chicago, światowej stolicy rynku commodities.

Celowo używam tutaj oryginalnego określenia w języku angielskim, bo czy nam się podoba, czy nie wyraz „commodities” jest tylko częściowo na polski przetłumaczalny. Często spotykane określenie w polskich mediach „giełda towarowa” jest tylko wyrazem zastępczym, gdyż w Chicago również handluje się kontraktami na indeksy giełdowe, które jak wszyscy wiemy, formalnie towarami nie są.

Nie wgłębiając się zbytnio w analizę techniczną przedstawionych tu wykresów, nie sposób nie zauważyć, że złoto znajduje się obecnie na poziomach z lat 2011-2013. Po osiągnięciu tego pułapu cena złota zanurkowała o ponad 30%, a wychodziła z tego „dołka” przez ponad 10 lat. Jeżeli ktoś z naszych rodziców lub dziadków nabył ten kruszec na fali trendu początku lat 80’ ubiegłego wieku to teoretycznie zajęło mu 20-30 lat, żeby „wyjść na swoje”. Dlaczego teoretycznie? Bo jeżeli wziąć pod uwagę tylko inflację, to być może właśnie ta inwestycja przyniosła niedawno jakiś zysk.

Mit numer 2 — złoto nigdy nie traci, bo ma zastosowanie w przemyśle

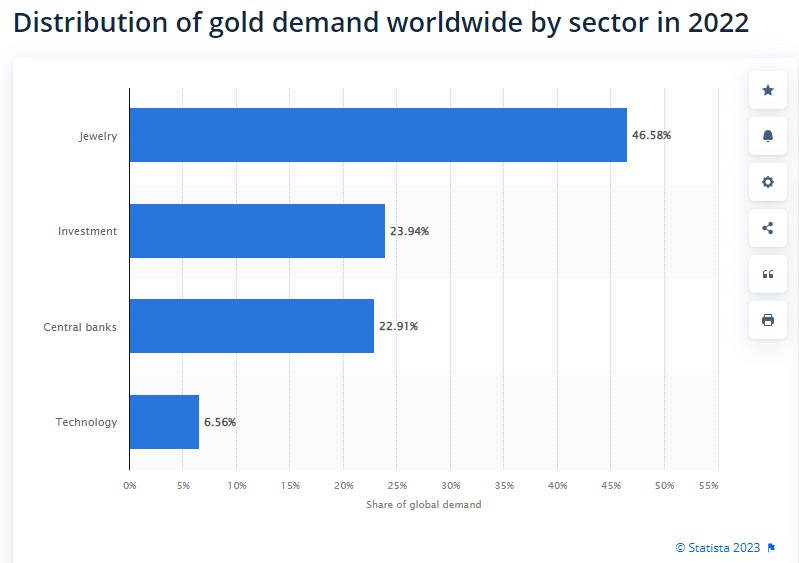

Ten mit jest jeszcze piękniejszy niż poprzedni i jeszcze bardziej bajkowy. Jak widać, poniżej najwięcej złota zużywa sektor jubilerski. Zapotrzebowanie technologiczne wynosi nieco ponad 6%, a najdroższe i najbardziej poszukiwane są obecnie inne metale (szczególnie tzw. metale ziem rzadkich), których cena jest wielokrotnie wyższa od złota. Co gorsza, globalne zapotrzebowanie na złoto systematycznie spada przez ostatnie 15 lat. Dlatego jeżeli ktoś bardzo chce wierzyć w „złote inwestowanie” to ten argument powinien spisać na straty.

Mit numer 3 — w trudnych czasach złoto łatwo przechować

Ten mit jest silnie zakorzeniony w naszej historii, przede wszystkim w związku z wydarzeniami w czasie II wojny światowej, kiedy złoto bywało często uniwersalną walutą. Proszę jednak mieć na uwadze, że było to ponad 70 lat temu, a świat od tego czasu bardzo się zmienił. Złoto nie jest wcale łatwe do przechowywania. Jest stosunkowo ciężkie i łatwo rzuca się w oczy, dlatego potencjalne scenariusze zakopywania w ogródku mogą być w obecnych czasach nieco groteskowe. Jeżeli ktoś zdecyduje się przechowywanie go w instytucjach się w tym specjalizujących np. bankach to do opisanego wyżej ryzyka trzeba doliczyć koszty obsługi. Proszę mieć również na uwadze to, że świat zmienia się obecnie coraz szybciej i nawet jeżeli kiedyś powstanie sytuacja, że nasza cywilizacja będzie przechodziła ciężki okres to nie ma żadnej gwarancji na to, że złoto będzie miało wtedy w ogóle jakąkolwiek wartość.

Mit numer 4 — skoro wszyscy kupują, to znaczy że będzie rosło

Ten mit przewyższa wszystkie pozostałe brakiem rozsądku. Kolejny raz wystarczy spojrzeć na przedstawione wykresy, żeby się przekonać, że jest niemal dokładnie odwrotnie.

Uwolnienie cen złota w USA w latach 80. ubiegłego wieku spowodowało jego wzrost, po którym nastąpiło załamanie i cena kruszcu wróciła tam, gdzie była przedtem. Proszę się nie oszukiwać, że uda się nam kupić zaraz na początku.

Profesjonalni inwestorzy wiedzą, że kiedy o wzroście jest już głośno, to czas, żeby sprzedać. Proszę również przyswoić sobie dość okrutną prawdę, że gdyby maklerzy wiedzieli, kiedy kupić to byliby właścicielami firm, dla których pracują. I podobnie, gdyby dziennikarze finansowi i blogerzy znali najlepszy moment na kupno złota to nie prowadziliby swoich rubryk przez długie lata, tylko zarządzali dużymi aktywami i zachęcanie kogokolwiek dawno już nie należałoby do ich obowiązków.

Mit numer 5 – w kryzysowych sytuacjach złoto można drożej sprzedać, bo jego cena wzrasta

Co prawda nie mamy dokładnych danych na ten temat, ale ten mit wydaje się być całkiem oderwany od rzeczywistości. Zakładając, że pozbywamy się zapasów złota z powodu poważnej sytuacji kryzysowej, w której banki przestały wypłacać gotówkę (lub nawet działać) i oczekujemy, że nasz „złoty skarb” zostanie wyceniony zgodnie z koniunkturą? A skąd będziemy znali jego notowania, skoro banki (i w domyśle giełdy) przestały działać? Z sieci? Prawdopodobnie sieć również przestanie działać, jeszcze zanim banki i giełdy zostaną zamknięte. Pozostaje poczta pantoflowa (bo z telefonami też może być różnie). Ta, wciąż może być sprawna, ale trzeba być bardzo naiwnym, żeby wierzyć, że przy jej pomocy sprzedaż złotych zapasów będzie wyceniona wysoko. Na podstawie ocalałych materiałów wynika, że w czasie chaosu wojennego majątek w postaci złota i biżuterii sprzedawany był często za bezcen, i równie często był po prostu grabiony. Czarnorynkowy obrót złota w czasie okupacji nie jest tutaj adekwatnym przykładem, gdyż czas okupacji niemieckiej był czasem pewnej stabilizacji gospodarczej, nędznej i wymuszonej, ale jednak. Szanse na powtórkę podobnego scenariusza, są w naszej obecnej sytuacji niewielkie.

Podsumowanie

Po tym krótkim przeglądzie niektórych „złotych mitów” warto zadać sobie pytanie – „skąd bierze się obecna moda na złoto?”. Po pierwsze – jest to moda lokalna i wynika z braku realnego doświadczenia krajowych komentatorów i blogerów na rynku globalnym, zwłaszcza na Wall Street. Dumnie prezentowane „30 lat doświadczenia” jest w Polsce w przeważającej części zdobyte na GPW i Foreksie, a nie na Wall Street, a są to bardzo odległe od siebie światy. Stąd nasi krajowi specjaliści często nie znają zwyczajowej terminologii używanej w globalnym obiegu i ich sieciowe wyszukiwania są często oderwane od mainstreamu.

„Forbes” podaje, że efektywność złota jako zabezpieczenia przed inflacją może mieć miejsce w przypadku bardzo długiego okresu tj. ponad 100 lat. W żadnym krajowym źródle nie znalazłem też opisu metody, jaką świat używa do mierzenia efektywności antyinflacyjnej złota, a jest nią stosunek do wskaźnika CPI.

W przypadku tego metalu waha się w zbyt dużym zakresie, pokazując jego niewielką skuteczność. Po drugie – jeżeli chodzi o doświadczenie na polu inwestycyjnym to przeważająca większość naszych komentatorów ma jeszcze mniejsze doświadczenie niż to z Wall Street. Jeden z popularnych dziennikarzy finansowych na poparcie swoich wywodów zamieścił wykres… roczny. Ktokolwiek zna podstawy rynku commodities wie, że analizę ceny złota do celów antyinflacyjnych na podstawie rocznego wykresu można rozpatrywać jedynie w kategoriach rozrywkowych.

Jakie wnioski można wyciągnąć z powyższego wywodu? Pomijając wszelkie aspekty związane z przechowywaniem samego kruszcu, jego skuteczność antyinflacyjna może być mierna albo żadna.

Wszelkie pomysły na lokowanie non-direct, czyli przez wszelkie firmy, fundusze i „złote” ETFy nasuwają proste pytanie „po co”. Pytanie jest jak najbardziej na miejscu, bo wystarczy spojrzeć na wykresy długoterminowe, żeby przekonać się, że główne indeksy Wall Street pobiły i dalej biją bezlitośnie inwestycje w złoto stopami zwrotu.

Im dłuższy horyzont czasowy, tym bardziej ta różnica jest bardziej dramatyczna. Dla ostatnich 30 lat ta różnica wynosi „tylko” ponad 400% na korzyść Wall Street, dla 50 lat to już ponad 3000% itd.

Dlatego korzystając z okazji, chcemy jeszcze raz przypomnieć, że długoterminowy sukces na rynku inwestycyjnym rzadko ma jakiekolwiek powiązanie z krótkoterminową modą i panującymi w jej czasie emocjami, zazwyczaj jest dokładnie odwrotnie. Nie trzeba chyba dodawać, że właśnie ten mechanizm był już nieraz wykorzystywany, tak jak w przypadku niesławnego Amber Gold.