Autor: Krzysztof Marczak

Na przełomie roku zawsze panuje urodzaj na pewien typ komentarzy i ich autorów. Są to „zaklinacze Wall Street”. Jedni pokazują przeróżne modele na poparcie swych tez, inni przytaczają garść statystyk, jeszcze inni potrafią wynajdywać najbardziej cudaczne zależności, nie wnikając głębiej w ich prawdziwość lub skuteczność. Cel jest jeden – przekonać innych (oraz samego siebie), że Wall Street musi upaść, albo przynajmniej ponieść dotkliwe straty, aby wreszcie na świecie zatryumfowała sprawiedliwość.

Oczywiście, cel nie jest tak po prostu w tych komentarzach wyjawiony. Zawoalowany w niby to wyszukane metody analityczne, poparty pseudointelektualnymi wywodami, przyprawiony uszczypliwymi uwagami, ale kierunek tych wywodów zawsze ten sam – niech wreszcie amerykańska giełda „pocierpi”, bo tego pragnie autor.

Dla obiektywnego obserwatora tego typu zachowania mogą robić wrażenie infantylizmu. A jednak „choroba” dotyka całkiem dobrze edukowanych ludzi poruszających się, pracujących (a zwłaszcza) publikujących w szeroko rozumianym sektorze finansowym. Spróbujmy zatem przyjrzeć się temu schorzeniu i poznać głębiej osobowość typowego „zaklinacza”. Ciekawe jest to, że ci ludzie mają wiele wspólnych cech, z których nie zdają sobie sprawy.

- Zażarci przepowiadacze krachów nie mają na Wall Street aktywów.

A dokładniej – rzadko który posiada tam jakieś konto inwestycyjne. Jeśli już, to albo była to przygoda tymczasowa, albo zabawa niewielkimi środkami. Nigdy jeszcze nie spotkałem poważnego inwestora na Wall Street, który by stale straszył nadchodzącymi spadkami.

- „Zaklinacze” spadków nie mają doświadczenia na rynku amerykańskim.

I tutaj można by sporządzić całą listę nieprofesjonalnych „grzechów”, za pomocą których próbują podwyższyć swoją reputację w temacie. Najczęściej spotykany to „długie lata na rynku”. Tylko że te długie lata nie dotyczą Wall Street. To doświadczenie zazwyczaj pochodzi z GPW i Foreksu, które z nowojorską giełdą niewiele mają wspólnego.

- Autorzy tych katastroficznych prognoz traktują swoje wybrane dane i modele statystyczne z niesłychaną powagą.

Można wręcz odnieść wrażenie, że mają do nich wręcz (religijne) podejście, zapominając o tym, że analiza finansowa nie jest nauką ścisłą. Skąd to nieporozumienie? Na to pytanie postaramy się odpowiedzieć nieco szerzej, bo źródło tych opinii bierze się ze specyfiki naszego środowiska.

Nasz rynek kapitałowy i jego środowisko

Pierwsze, radosne lata polskiej giełdy nie sprzyjały stworzeniu jakiegokolwiek klimatu dla powstania elit rynku kapitałowego. Euforia była powszechna i odporna na wszelakie głosy rozsądku. Jeden ze znajomych ekonomistów, wykształcony jeszcze w PRLu na pytanie o odwrócenie trendu odpowiedział mi wtedy – „spadki i kryzysy to Wy macie tam, w Ameryce, a nie tutaj” co obecnie brzmi groteskowo, ale dobrze oddaje klimat tamtego zbiorowego szaleństwa. Wiedza o żywym rynku kapitałowym była wtedy niewielka. Stąd mało kto wiedział, że radosna hossa nowych parkietów to typowe, często spotykane zjawisko. Teoretycznie internet do Polski trafił już w 1991, ale jeszcze kilka lat później był siecią akademicką. Dopiero druga połowa lat 90’ była epoką szybkiego rozwoju sieci w kraju.

Według porzekadła, że przyroda nie znosi próżni, wraz z rozwojem internetu polskie środowisko finansowe zaczęło szybko się wypełniać. Poszukiwacze fortun, pasjonaci, sympatycy, byli i obecni pracownicy funduszów, banków i biur maklerskich, a także ekonomiści poprzedniego systemu zaczęli budować nową społeczność. Pomimo dumnego pokazywania przez GPW długiej tradycji, nowa społeczność nie miała żadnych wzorców, gdyż PRL bezlitośnie tępił i piętnował wszelkie mechanizmy spekulacyjne. Można uznać, że przed pierwszym dzwonkiem warszawskiego parkietu przez długie lata było nic. W tej scenerii nowy narybek przejął wiele z tego, co było przedtem, w tym pseudointelektualną modę na awersję do USA i wszystkiego, co amerykańskie, czyli również Wall Street.

Pomimo że „analityk” kierujący się własnymi uprzedzeniami to postać tragikomiczna i po drugiej stronie Oceanu praktycznie nie występuje, w naszym środowisku nie dosyć, że ma się nieźle, to często jest nawet dumny ze swojej ignorancji.

Rozumiejąc klimat powstawania nowej społeczności, łatwo zrozumieć, dlaczego nasz światek finansowy miał i wciąż ma pewne znamiona egzotyki.

Jeden z ekspertów rynku kapitałowego całe lata krytykował podstawy analizy fundamentalnej, której nigdy nie pojął, inny z kolei, znany bloger, przekonywał, że „wyciąga” trzycyfrowe zyski na rynku Foreks. Jeden z dziennikarzy finansowych, starając się pomóc czytelnikowi w odblokowaniu funduszy za granicą, polecił mu kontakt z konsulatem, podczas gdy sprawę można było załatwić jednym telefonem. Znany ekonomista prezentował kiedyś na konferencji zastosowanie jednego z instrumentów rynku terminowego, nie zdając sobie sprawy z jego podstawowego problemu, przedstawiciele instytucji finansowych zachęcający do stosowania strategii, które po drugiej stronie Atlantyku odeszły już do lamusa to wciąż norma. Mylenie papierów NYSE i rynku NASDAQ jest na porządku dziennym wraz z całą listą większych i mniejszych błędów, na które nikt nie reaguje. Tak jak w późnym PRLu wypadało coś powiedzieć na temat Ameryki, nieważne co, tak obecnie wypada powiedzieć coś o Wall Street, nieważne co. Ponieważ to „zaklinanie” rynku amerykańskiego nie przynosi żadnych rezultatów od dekad, powoli obserwujemy zmianę tego nastawienia, tyle że prawdziwych ekspertów tematu praktycznie nie ma. Rynek kapitałowy od strony praktycznej poznaje się powoli. To, że ktoś zmienia kierunek zainteresowań, podczas gdy całe lata sam ten kierunek krytykował, nie czyni go ekspertem. Od strony praktycznej jest amatorem, tyle że z dobrym przygotowaniem od podstaw.

Globalnie

Czy to „zaklinanie rynku” to polskie zjawisko? Oczywiście, że nie.

Globalne media finansowe często prezentują prognozy załamań rynkowych i długoterminowych spadków pochodzących od elit finansowych po obu stronach Oceanu, tyle że ich cel i źródła są zupełnie inne.

Można powiedzieć, że diabeł tkwi w szczegółach, tylko że w tym przypadku są to bardzo ważne szczegóły. Przede wszystkim odpowiedzialność. W świecie globalnych finansów jesteś rozliczany ze swoich prognoz. Nikt nie oczekuje, że będziesz zawsze mieć rację, ale musisz to robić lepiej od innych. Druga różnica to doświadczenie. Cytowane tutaj opinie pochodzą zazwyczaj od menadżerów dużych funduszy, zarówno prywatnych jak instytucjonalnych, z długą historią wyników. Trzecia to motywacja. Przepowiadanie załamań to bardzo trudna sztuka, a nawet jeśli okaże się, że trafiłeś, to nigdy nie wiadomo, jaki będzie zakres tego spadku. Dlatego te prognozy nie są tylko pseudointelektualną paplaniną, jak to ma miejsce na naszym krajowym podwórku, ale mają swój cel. Duża część z nich się sprawdza, chociaż zazwyczaj są to tylko przejściowe korekty rynku. Jeżeli trafisz w większe załamanie, stajesz się gwiazdą. „Mr. X przewidział kryzys … roku” to hasło, które wyniesie Cię na piedestał bez wielkiego wysiłku, bo tak działają media. Dlatego czasem warto próbować, oby nie za często.

W przypadku krajowych „zaklinaczy” motywacja jest zazwyczaj nieprofesjonalna. Kompleksy, moda a często też zawiść powoduje, że „prognozy” są najczęściej emocjonalne i bez żadnych podstaw praktycznych. Dlatego oprócz samej przejściowej satysfakcji autora, niczego one nie wnoszą.

Ile kosztuje „zaklinacz”?

Gdyby to nasze krajowe „zaklinanie Wall Street” nie przynosiło żadnego efektu, można by je uznać, za zwykłe „gadanie po próżnicy” i na tym koniec. Ale tak nie jest.

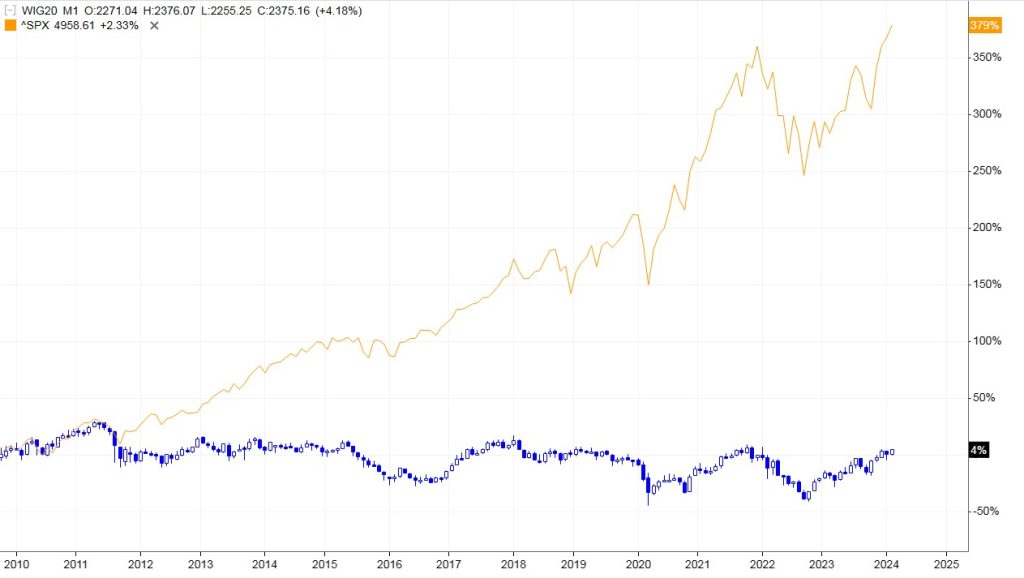

Porównanie indeksu S&P500 vs Wig20 w latach 2010-2024

Załączony wykres pokazuje, ile kosztuje polskiego inwestora ta infantylna „moda”. A to jest jedynie porównanie z parkietem polskiej giełdy, podczas gdy początek tego millenium był w Polsce zdominowany przez rynek Foreks, który giełdą nigdy nie był, i do celów inwestycyjnych nigdy się nie nadawał. Mimo to był popularny przez wiele lat i trzeba było długich lat strat i serii afer, aby nasi krajowi finansiści wreszcie zrozumieli, że za pomocą Interbanku nie da się Wall Street pokonać.

Dlatego „analityk”, który kieruje się własnymi uprzedzeniami czy modą i nigdy nie odpowiada, za to co mówi i pisze, przynosi duże i wymierne szkody.

Niewiele większy pożytek jest z blogera lub „opowiadacza giełdowego”, który przez całe lata prezentuje przeróżne obrazki z wykresami, nie wiedząc tak naprawdę co z nimi zrobić, gdyż jego największą inwestycją życiową poza mieszkaniem jest najczęściej inwestycja … w ZUS. Efekty tego udawania są widoczne nawet gołym okiem. Ankiety pokazują, że edukacja finansowa stoi w miejscu, daje się wręcz obserwować niechęć, a nawet wrogość do całego krajowego sektora inwestycyjnego. I trudno się dziwić.

Co dalej?

Skoro widać wyraźnie, że Polak pragnący zbudować kapitał inwestycyjny lub emerytalny jest wciąż sam, i nie może liczyć na nikogo, to najwyższy czas zmienić sposób myślenia i nie podążać bezwiednie za „analitykiem” lub blogerem, tylko dlatego, że „ciekawie” pisze, bo najlepsi menadżerowie funduszy zazwyczaj nic nie piszą i niewiele ich słychać. Pojawiają się za to częściej w mediach, wtedy, kiedy milkną pseudoanalitycy i „giełdowi opowiadacze”, czyli w czasie poważnych spadków. „Opowiadacze” wtedy milkną, bo nie wiedzą, co zrobić, często sami są wystraszeni. I tak jak w przypadku awarii samolotu, kiedy pomimo całej technologii tylko doświadczony pilot ma szansę go uratować, podobnie tylko doświadczony trader/menadżer z długim stażem będzie wiedział, co zrobić. Dlatego proszę omijać szerokim łukiem wszelkie rekomendacje wszelkich teoretyków, choćby nie wiem, jak ładnie pisali, włączając w to „proste” rozwiązania jak np. ETF-y. Co prawda tacy „opowiadacze” i tak oznaczają postęp w porównaniu z „zaklinaczami Wall Street”, ale różnica jest wciąż nieistotna. Zbudowanie giełdowego kapitału wymaga nauki ponoszenia ryzyka. I tego ani od blogera, „opowiadacza” czy też „zaklinacza” po prostu się nie nauczymy.